Вот несколько полезных рекомендаций, которые помогут сформировать правильное финансовое поведение во время кризиса.

1. Не торопитесь забирать деньги из банка. Чтобы защитить их от высокой инфляции, сбережения сейчас надо держать на вкладе или накопительном счете, а не дома «под подушкой». Сравните условия в разных банках и выбирайте наиболее подходящие для вас. Если у вас уже хранится определенная сумма, возможно, есть смысл переоформить вклад под более выгодный процент. При условии, что выгода перекроет потери от досрочного закрытия вклада.

2. Продумывайте покупки. Конечно, если что-то нужно срочно, откладывать не стоит. К примеру, вы собирались покупать новый холодильник. Вряд ли цены в ближайшее время снизятся, скорее, наоборот. А вот второй пылесос или утюг «про запас» вам вряд ли понадобятся. То же самое касается продуктов, даже с большим сроком годности. Помните, что базовые продукты питания производят в России из местного сырья, поэтому и дефицита быть не может. То, что с полок магазинов пропадает сахар, соль, гречка, говорит лишь о временном ажиотаже…

Так, в начале марта в Чебоксарах буквально за день раскупили весь сахар. При этом цены в сетевых магазинах, даже если и выросли, то незначительно. Чего нельзя было сказать о рынках и магазинах бакалейного типа: там на волне такого ажиотажа продавцы быстро подняли цену.

«Несколько человек по 1-2 мешка забрали. Мужчина-покупатель объяснил, что везет сахар в деревню. Для родственников тоже набрал», - рассказал один из продавцов.

Сахар не успевали подвозить в магазины. Как следствие, там, где он все же остался, наблюдался рост цены практически в два раза. Нужно помнить, что рано или поздно паника закончится, и ситуация стабилизируется.

3. Осторожно относитесь к кредитам и инвестициям. Ставки по кредитам хотя и начали снижаться, но все еще очень высоки, поэтому кредит сейчас можно оформлять только в крайнем случае. Даже новые ставки по льготной ипотеке (12%) на новостройки довольно высоки. Зато средства, вложенные в строящееся жилье, защищены механизмом эскроу-счетов. Это значит, что вы не потеряется свои деньги, даже если у застройщика возникнут проблемы.

Что касается инвестиций, то здесь не все так однозначно. С одной стороны, можно купить акции, упавшие в цене, с другой — есть риск, что восстановление котировок займет многие годы. В любом случае, не стоит брать кредит, чтобы приобрести акции. И ни в коем случае не следует тратить на это все свои сбережения.

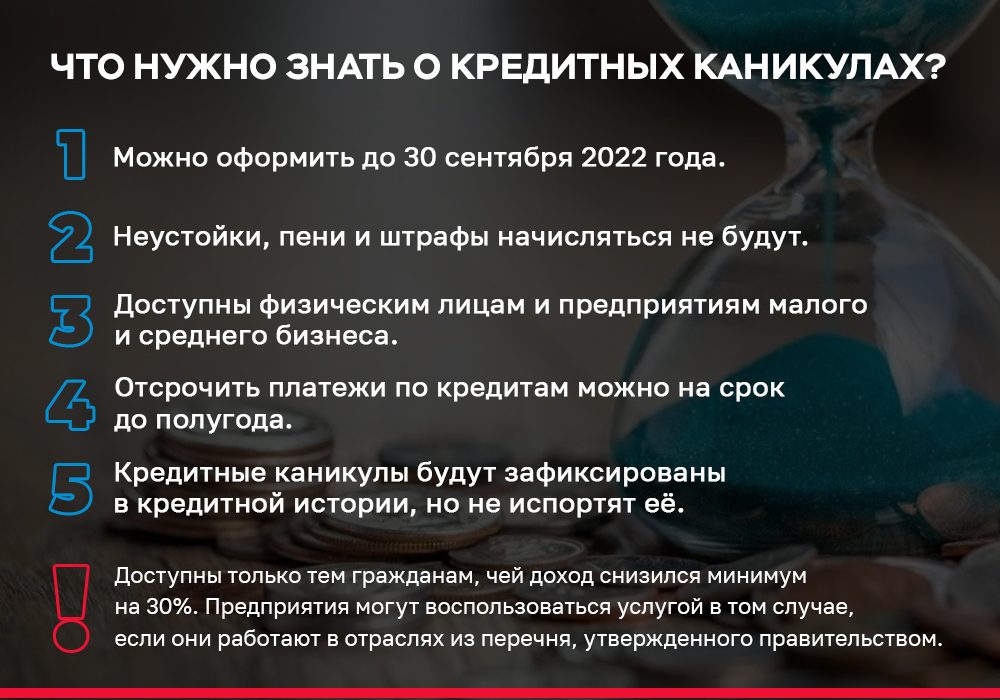

4. Задумайтесь о кредитных каникулах. Если у вас возникли трудности с платежами по кредитам, есть легальная возможность приостановить платежи на срок до шести месяцев – она введена законом о кредитных каникулах. Подать заявление о кредитных каникулах могут граждане, у которых доходы упали минимум на 30%, и предприятия малого и среднего бизнеса, которые работают в наиболее пострадавших от кризиса отраслях.

Какие плюсы у кредитных каникул?

- В этот период вам не будут начислять пени, штрафы, неустойки.

- Кредитор не сможет продать вашу квартиру или машину, которые находятся в залоге.

- Кредитные каникулы не испортят вашу кредитную историю.

Если вы не проходите по условиям кредитных каникул (например, не можете подтвердить снижение дохода), то можно попросить о реструктуризации на условиях банка (или МФО, если у вас займ). Как правило, кредиторы идут навстречу клиентам, которые оказались в трудной жизненной ситуации.

Так, чебоксарку Лидию Петрову перевели на 4-дневную рабочую неделю, и ее доход сократился. Женщина сразу подсчитала, что не сможет вносить платежи по кредиту. Сначала попробовала найти подработку на свободный день, но не удалось. Тогда она написала заявление в банк об отсрочке платежей, приложила приказ о сокращении рабочего времени. Так она смогла защититься от возможных штрафов и прочих санкций, которые мог бы наложить банк.

5. Не принимайте поспешных решений на основе непроверенной информации. Сейчас по сети гуляет много информации, которая прямо или косвенно нацелена на то, чтобы склонить людей к чему-либо. Например, снять все деньги с карт и счетов, приобрести доллары. Лучший способ не поддаться неверному искушению — осознанно и внимательно изучить разные источники, поговорить с людьми, которые работают в финансовой сфере. Неверное решение может грозить потерей денег. Ответы на главные вопросы можно найти на сайте Банка России (http://www.cbr.ru/faq/w_fin_sector/) и на сайте Правительства (http://government.ru/sanctions_measures/).

И опасайтесь мошенников! Их активность сейчас резко увеличивается. И это неудивительно — люди напуганы, растеряны, не знают, как реагировать на постоянно меняющуюся ситуацию. Мошенники могут представиться сотрудниками банка и предложить перевести деньги на «безопасный счет», иначе средства «заморозятся». Или предлагают «выгодные» инвестиции прямо здесь и сейчас. Например, говорят, что только сегодня можно скупить какие-то акции по очень низкой цене. Также нужно с осторожностью относиться к аналогичной рекламе в Интернете. Не торопитесь, задумайтесь и помните про бесплатный сыр в мышеловке.

Так, портал «Про Город» cо ссылкой на пресс-службу МВД сообщает, что за первые три месяца 2022 года жители Чувашии перевели аферистам более 77 миллионов рублей. Наибольшую сумму потеряли те, кто решил вложить деньги в инвестиции: зарегистрировано 57 фактов с ущербом более 38 миллионов рублей. Звонкам «сотрудников» банка поверили 87 человек и потеряли более 24 миллионов рублей.

Таким образом, сейчас стоит особенно осторожно принимать любые решения, связанные с финансами, и тщательно продумывать все варианты.

Источник: Читать подробнее

0 Отзывы