Несколько полезных советов

Банки и микрофинансовые организации часто к кредитам и займам предлагают различные дополнительные услуги, обычно это страховка. С 2018 года у заемщиков появилось право в течение 14 дней после оформления договора подать заявление об отказе от страховки и возврате денег. По этой причине кредиторы начали все чаще предлагать другие допуслуги. Теперь их тоже можно вернуть и получить назад свои деньги.

Для кого-то эти услуги, конечно, могут быть полезными, но в большинстве случаев просто не нужны. Так, в банках часто предлагают медицинские услуги, помощь на дорогах, услугу по информированию о просрочке, в микрофинансовых организациях – услуги «личный адвокат» или «теледоктор», консультации по вопросам ковида и даже «мастера на час».

Навязывание подобных услуг – одна из наиболее частых жалоб заемщиков .

Как это происходит? К примеру, менеджер грозится, что без дополнительных услуг станет выше процентная ставка или в кредите либо займе вам вовсе откажут. Здесь появляется психологический фактор: если клиенту срочно нужны деньги, он согласится на любые условия.

Помните! Есть общее правило: отказ в приобретении услуги не должен влиять на возможность получения кредита или займа. Кроме того, процентная ставка может быть увеличена, только если заемщик отказывается от страховки, покрывающей риски обслуживания долга.

Часто навязывание было «автоматизировано»: в заявлении и договоре уже стояли галочки напротив дополнительных платных услуг. Расчет на то, что человек второпях их не заметит и своей подписью согласится их приобрести.

Но с 30 декабря 2021 года такие предустановленные за заемщика галочки вне закона. Это распространяется на договоры как в напечатанной форме, так и электронной форме на сайте или в мобильном приложении. Потому что решение человека должно быть добровольным и осознанным, а не навязанным. И, конечно, дополнительные услуги не должны быть обязательным условием для получения займа или кредита.

Так, чебоксарцу Сергею Степанову при оформлении автокредита буквально навязали кредитную карту.

«Мне обещали, что с нее можно будет вносить оплату без комиссии и что эта карта дает право обращаться к автоюристу. Я сразу не сообразил, что платить без комиссии можно напрямую в офисе банка, тем более, он находится, недалеко от моего дома. Более того, позже я обнаружил, что дал согласие на смс-уведомление о следующем сроке погашения кредита. Я человек ответственный и серьезный, о платеже не забуду, а вот лишние 300 рублей в месяц просто так отдавать не хочется», - рассказывает мужчина.

«Частые жалобы на банки и МФО, которые мы получаем, – как раз на навязанные платные услуги к кредитам и займам. Человек приходит за займом или кредитом, а уходит, иногда даже не подозревая об этом, с целой «корзиной» услуг в придачу, в которой и помощь на дорогах, и подписка на онлайн-кинотеатр, и чего там только нет. Формально он сам на все это согласился, подписал заявление и договор, и доказать навязывание тут очень сложно. Теперь ситуация меняется – не нужно никому ничего доказывать, можно просто без объяснения причин сдать всю эту навязанную «корзинку» обратно и вернуть деньги. Однако это можно сделать только в течение первых двух недель, то есть еще до первого платежа. И если при оформлении кредита или займа вы не смогли или не успели внимательно прочитать документы либо не обратили внимание на текст мелким шрифтом на 30-й странице, сделайте это как можно скорее», - комментирует руководитель Службы по защите прав потребителей Банка России Михаил Мамута.

Как банки и МФО скрывают полную переплату

Еще одна хитрость со стороны банков и МФО — не включать дополнительные услуги в полную стоимость кредита (ПСК). А это, как правило, единственная цифра, на которую обращает внимание заемщик, она показывает размер переплаты. В итоге только при осуществлении первого платежа человек понимает, что сумма больше, чем он рассчитывал, когда соглашался на привлекательные условия.

«Оформила потребительский кредит на холодильник. На первой странице договора в правом верхнем углу была указана полная стоимость кредита. Но когда пришла в банк, мне сказали, что допуслуги, на которые пришлось согласиться, нужно оплатить отдельно. Считаю, это по меньшей мере нечестно и непрофессионально со стороны банка и магазина», - сетует чебоксарка.

Поэтому в конце декабря 2021 года в Госдуму был внесен законопроект, регулирующий этот вопрос. Согласно нему, если заемщик оплачивает дополнительные услуги и это указывается при оформлении договора, то в полную стоимость кредита нужно включать любые платежи. То же самое необходимо делать, если в зависимости от согласия или отказа от этих услуг могут меняться условия выдачи кредита.

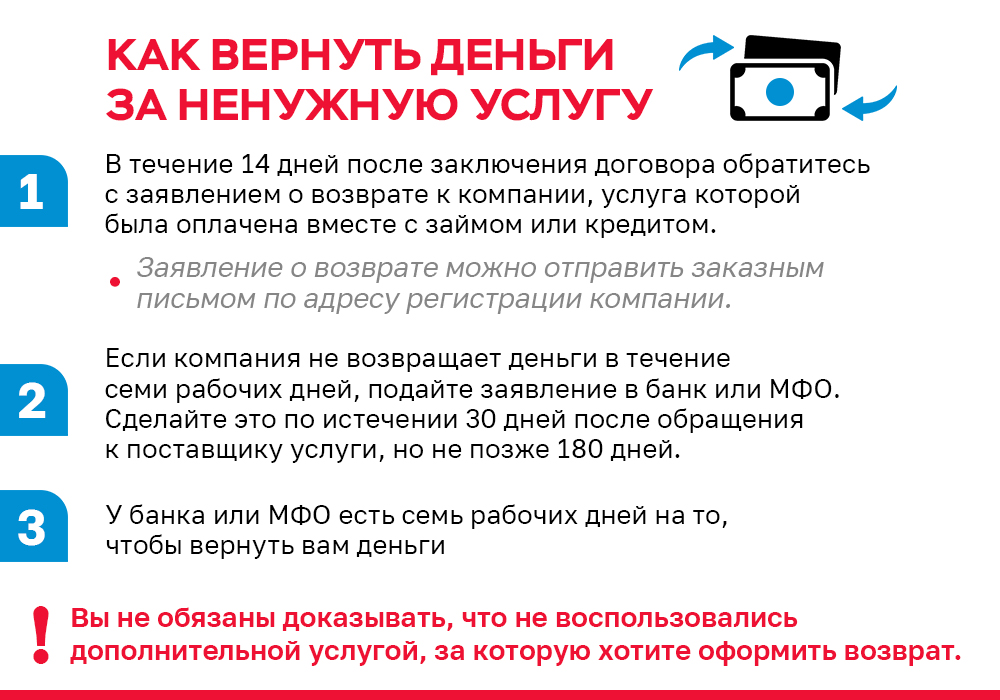

Как вернуть деньги за ненужную услугу

Порядок возврата денег довольно простой:

1. Подайте заявление о возврате в компанию, услугу которой вы оплатили вместе с кредитом или займом. Обратите внимание, что, как правило, допуслуги оказывают какие-то сторонние компании, а не тот банк или МФО, куда вы пришли за деньгами. Контактная информация должна быть указана в кредитном договоре (электронная почта или мессенджер). На худой конец можно отправить заявление заказным письмом по адресу ее регистрации.

2. В течение семи рабочих дней данная компания обязана перечислить вам средства, но за вычетом стоимости фактически оказанных услуг.

3. Если компания этого не делает, то по истечении 30 дней, но не позже 180 дней с момента обращения подайте заявление о возврате уже в банк или МФО.

4. У банка или МФО также есть семь рабочих дней, чтобы вернуть вам деньги.

Такой механизм заставляет кредитора более внимательно выбирать партнеров – поставщиков дополнительных услуг.

Куда жаловаться

Если вы увидели, что в заявлении на кредит за вас уже проставили «галочки» на оплату дополнительных услуг, сделайте скрин или фото, а затем приложите его к жалобе в интернет-приемную Банка России (https://www.cbr.ru/reception/).

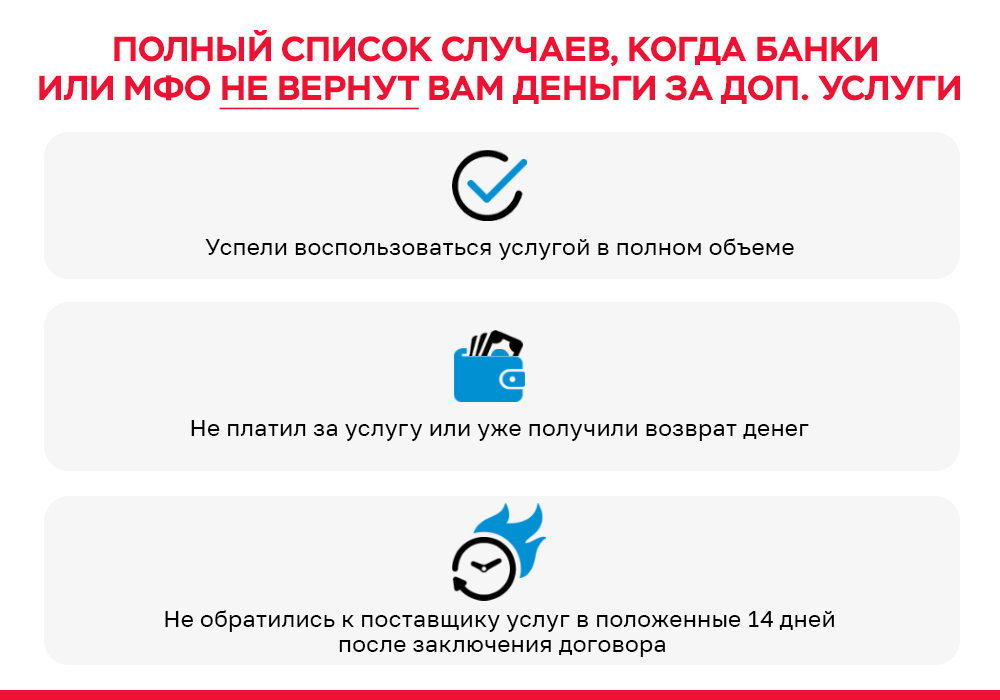

Точно так же нужно поступать, если банк или МФО без оснований отказываются возвращать средства за дополнительную услугу. Закон предусматривает только несколько случаев, они имеют на это право:

1. заемщик не успел обратиться к лицу, оказавшему услугу, в течение 14 дней с момента заключения договора;

2. заемщик воспользовался услугой в полном объеме;

3. заемщик не платил за нее;

4. поставщик уже вернул деньги заемщику.

К жалобе в интернет-приемную Банка России нужно также приложить договор и переписку с кредитором.

Специалисты Банка России проверят эту информацию (они могут проводить такие проверки в том числе в режиме «тайного покупателя») и проведут необходимую работу с кредитором. В этом случае банку или МФО грозит наказание.

Источник: Читать подробнее

0 Отзывы